「相続と事業承継は何が違うんですか?」「自社株に贈与税がかかるとは聞いたけれど、どういう仕組みなのか」——顧問先のオーナーからこうした質問を受けたとき、即座に答えられますか。

事業承継に関わる税金の話は、相続・贈与・株式評価・節税対策が複雑に絡み合います。専門家として「全体像を整理して伝えられる人」になれるかどうかが、顧問先からの信頼を決定的に変えます。本記事では、事業承継と相続・贈与・株式それぞれの関係を体系的に整理し、節税の基礎知識まで解説します。

事業承継と相続の関係を整理する

このセクションでは、「事業承継」と「相続」がどう異なり、どう関係しているのかを整理します。混同されがちな2つの概念を分けて理解することが、顧問先への正確な説明の出発点です。

事業承継と相続の違い、何がどう異なるのか

「事業承継」と「相続」は別の概念です。混同すると、顧問先への説明が根本から崩れます。

相続とは、人が亡くなった際に、その財産(プラスの財産もマイナスの財産も含む)が法律の定めに従って相続人に移転することです。民法が規律する法的手続きで、財産を誰がどう受け取るかが中心です。

事業承継とは、経営者が会社の経営権・事業を次の世代に引き継ぐプロセス全体を指します。株式の移転だけでなく、経営ノウハウ・人脈・組織文化の引き継ぎまで含む、より広い概念です。

2つの関係を整理すると、次のようになります。

| 項目 | 相続 | 事業承継 |

|---|---|---|

| 発生タイミング | 経営者の死亡時 | 生前から計画的に実施可能 |

| 対象 | すべての財産(不動産・預金・株式等) | 主に会社の経営権と自社株式 |

| 根拠法 | 民法(相続法) | 経営承継円滑化法・会社法等 |

| 目的 | 財産の移転 | 経営の継続と引き継ぎ |

| 税金 | 相続税 | 相続税・贈与税・株式譲渡所得税(手法による) |

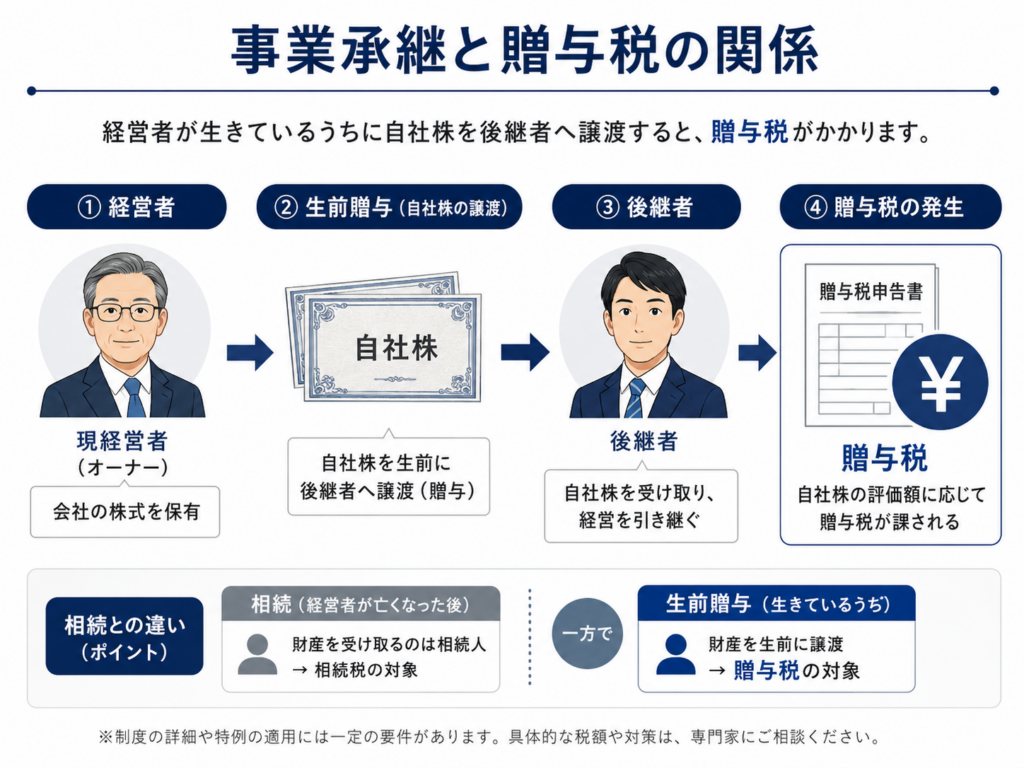

事業承継が相続を伴う場合(経営者が亡くなってから後継者が株式を取得するケース)は、相続税の問題が直接発生します。一方、生前に計画的に株式を移転する場合は贈与税の問題になります。

「相続が発生してから事業承継を考える」のと「生前に計画的に事業承継を進める」のでは、税負担も手続きの複雑さもまったく異なります。顧問先に「早く動くほど選択肢が広がる」と伝えることが、専門家としての最初の提案になります。

相続税が事業承継に与える影響

経営者が亡くなった際、後継者が自社株式を相続で取得すると相続税が課税されます。非上場の中小企業であっても、業績が安定していれば株式評価額は高くなります。たとえば純資産が5億円の会社を後継者が100%相続した場合、相続税は数千万円から1億円超になるケースがあります。

相続税が払えない場合、後継者には次の選択肢しか残りません。

- 自社株を売却して納税資金を捻出する:しかし非上場株式の売却先は限られており、簡単には換金できない

- 延納・物納を申請する:要件が厳しく、事業用資産の物納は認められないケースも多い

- 借入で納税する:金利負担と返済が経営を圧迫する

このように、対策なしに相続が発生した場合、後継者は経営の継続と納税の両立という困難な状況に追い込まれます。事業承継税制(前回記事参照)が重要な理由はここにあります。

相続税の税率は、課税遺産総額(遺産総額から基礎控除等を差し引いた金額)に応じた超過累進税率が適用されます。最高税率は55%(課税遺産が6億円超の部分)です。自社株の評価額が高い会社では、株式だけで相続税が億単位になるケースがあります。

相続税対策として事業承継を前倒しで考える視点

相続税対策として事業承継を前倒しにすることは、最も効果的な対策のひとつです。具体的には次の方向性があります。

①生前贈与で株式を段階的に移転する

年間110万円の暦年贈与の基礎控除を活用するか、相続時精算課税制度(2,500万円まで贈与税が猶予)を使って、生前に株式を後継者に移転します。ただし後者は相続時に精算されるため、節税効果は限定的です。

②事業承継税制(特例措置)を活用する

前回記事で解説した通り、特例措置を活用することで自社株にかかる贈与税・相続税を実質ゼロにできます。2027年12月31日の実行期限を踏まえ、早期の判断が必要です。

③株価対策で評価額を下げてから承継する

自社株の評価額を合法的に引き下げた後に承継することで、課税対象となる金額を減らします。具体的な手法は後述します。

相続税対策を目的とした行為であっても、不当に税負担を減少させる目的と認定された場合、税務署から否認されるリスクがあります。節税策の実行前には必ず税理士に確認してください。

事業承継と贈与税の関係を理解する

このセクションでは、生前の株式移転に伴う贈与税の仕組みと、税負担を抑えるための基本的な考え方を整理します。

事業承継で贈与税が発生するケースとは

事業承継の文脈で贈与税が発生するのは、主に経営者が生前に自社株式を後継者に無償で渡す(生前贈与する)場合です。

贈与税の計算の基本は次の通りです。

暦年課税の場合

(1年間の受贈総額 − 基礎控除110万円)× 税率 = 贈与税額

税率は10%から55%の超過累進税率で、受贈額が多いほど高くなります。たとえば株価1億円の自社株を一括贈与すると、控除後の9,890万円に対して約4,700万円前後の贈与税が発生するケースがあります(特例税率適用の場合)。

贈与税が発生するその他のケース

- 適正な対価を下回る価格で株式を後継者に譲渡した場合(低廉譲渡):時価と対価の差額に贈与税が課税される

- 会社が役員に過大な報酬・賞与を支払い、実質的に株式を与えたと認定される場合

- 同族会社の増資・株式分割等で後継者が利益を得た場合

「贈与」は必ずしも株式の無償移転だけを指しません。「著しく低い対価」による売買は「みなし贈与」として贈与税が課税されます。後継者への株式売買価格の設定は、税務上の時価(財産評価基本通達による評価額)との関係を踏まえて慎重に行う必要があります。

贈与税を抑えるための基本的な考え方と対策

贈与税を抑えながら自社株を後継者に移転するための主な手法は次の通りです。

①暦年贈与の活用(分割贈与)

毎年110万円の基礎控除を活用し、数年かけて少しずつ株式を贈与する方法です。ただし評価額が高い会社では、全株式を贈与するのに10年以上かかる場合もあり、現実的な手段として使える場面は限られます。

②事業承継税制(特例措置)の活用

最も効果が大きい選択肢です。特例措置を活用すると、贈与税が100%猶予され、要件を満たせば最終的に免除されます。株価が高く後継者が明確な場合は、最優先で検討すべき手段です。

③相続時精算課税制度の活用

60歳以上の親から18歳以上の子・孫への贈与に使える制度で、累計2,500万円までは贈与税が非課税(相続時に精算)になります。2024年度の税制改正で、毎年110万円の基礎控除が新たに設けられました。

④株価を下げてから贈与する

自社株の評価額を合法的に引き下げた後に贈与することで、課税対象となる金額を減らします。株価対策については次のセクションで詳述します。

| 手法 | 効果 | 主な注意点 |

|---|---|---|

| 暦年贈与 | 少額・長期向き | 全株移転には時間がかかる |

| 事業承継税制(特例) | 最大効果(実質ゼロ) | 2027年末の期限・継続要件あり |

| 相続時精算課税 | 2,500万円まで猶予 | 相続時に精算される |

| 株価対策後の贈与 | 課税ベースを圧縮 | 実施前に税理士確認が必須 |

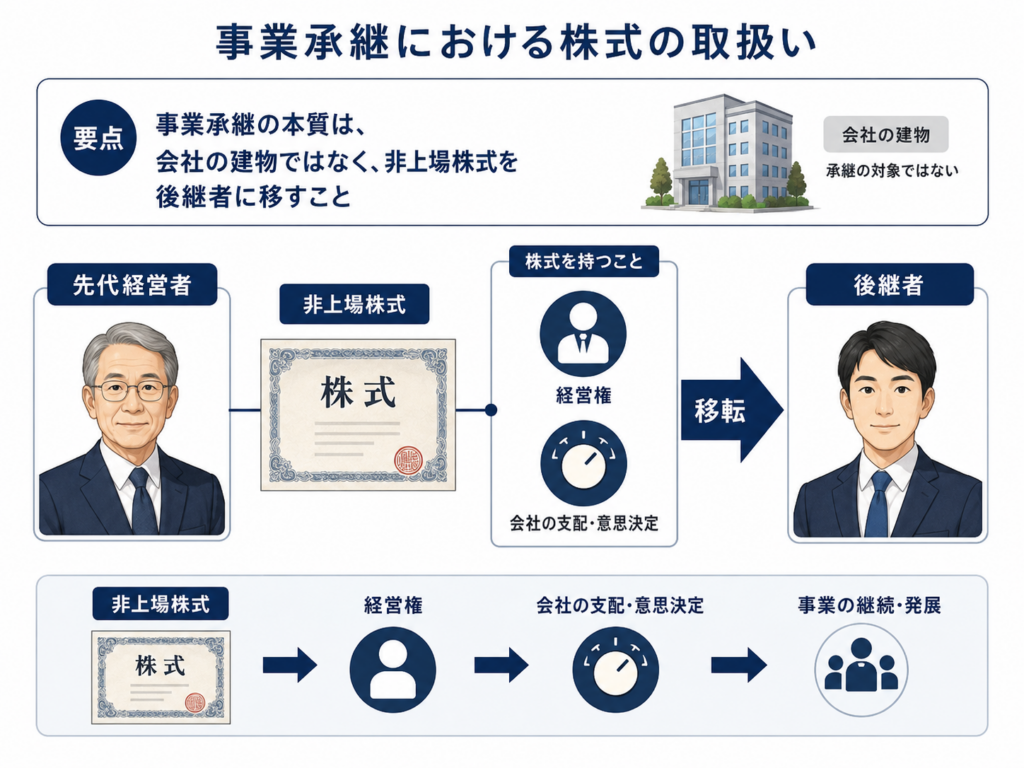

事業承継と株式の扱いを把握する

このセクションでは、事業承継における株式の取り扱いと、株価・税金の関係を整理します。「株式をどう動かすか」は事業承継の核心であり、税負担に直結する最重要テーマです。

事業承継における株式譲渡と税金の関係

後継者への株式移転の方法は大きく「贈与」「相続」「売買(株式譲渡)」の3つです。それぞれの税金の発生方法は次の通りです。

| 移転方法 | 受け取る側の税金 | 渡す側の税金 |

|---|---|---|

| 贈与 | 贈与税(受贈者) | なし(ただし低廉譲渡の場合は別途検討要) |

| 相続 | 相続税(相続人) | なし(亡くなった側) |

| 売買(株式譲渡) | なし(対価を払う側) | 株式譲渡所得税(売却した側) |

株式譲渡所得税の仕組み

株式を売買する場合、売却した側(先代経営者・現オーナー)に税金が発生します。課税対象は売却益(譲渡価額 − 取得費)で、税率は一律約20.315%(所得税15%・復興特別所得税0.315%・住民税5%)です。

たとえば取得費が100万円の自社株を1億円で売却した場合、譲渡益は約9,900万円、税額は約2,013万円になります。

非上場株式の「時価」は、財産評価基本通達(国税庁)に基づく評価方法(純資産価額方式・類似業種比準価額方式等)によって算定されます。売買価格がこの評価額と大きく乖離した場合、みなし贈与課税や否認のリスクがあります。株式の売買価格の設定は必ず税理士の確認のもとで行うことが必要です。

M&Aにおける株式譲渡

第三者へのM&Aで株式を売却する場合も同じ仕組みです。株式譲渡所得税(約20%)が発生し、売却益が大きいほど税額も増えます。手取り額を最大化するためには、税引き後のネット額で考えることが重要です。

株価を下げる方法と事業承継への効果

自社株の評価額を合法的に引き下げること(株価対策)は、事業承継における税負担を大幅に軽減する有効な手段です。主な株価引き下げ手法は次の通りです。

①役員退職金の支給

先代経営者に役員退職金を支給すると、会社の純資産が減少し、純資産価額方式による株価が下がります。また退職金は損金算入できるため法人税も軽減でき、二重の効果があります。

ただし退職金の「適正額」(功績倍率法等による算定)を超えると、過大退職金として損金否認されるリスクがあります。

②含み損のある資産の処分

帳簿価額よりも時価が低い資産(含み損のある不動産・有価証券等)を売却・処分することで、純資産を減少させます。

③設備投資や費用計上の計画的な実施

承継前に必要な設備投資を実施することで、資産の構成が変わり評価額に影響することがあります。ただし、単に費用を増やすだけの目的での支出は事業実態と乖離するリスクがあります。

④会社分割・組織再編の活用

事業部門を分割して別法人に切り出す等の組織再編を行い、承継対象となる会社の規模・評価額を調整する手法です。専門的な設計が必要で、実施前に税理士・弁護士との協議が不可欠です。

株価対策は「税負担の軽減」を目的とした合法的な行為ですが、行き過ぎた手法や実態のない取引は「租税回避行為」として否認されるリスクがあります。また株価を下げることで、将来のM&A売却額も下がります。「承継」に特化した対策と「M&A売却」を視野に入れた対策は、方向性が異なる場合があります。

株価対策として自社株買いを活用するケース

自社株買い(自己株式の取得)とは、会社が自分自身の株式を株主から買い取ることです。事業承継の文脈では、後継者以外の株主(少数株主・親族等)が持つ株式を会社が買い取ることで、議決権を後継者に集中させるために活用されます。

自社株買いの主な効果は次の通りです。

- 経営権の集中:後継者以外の株主の持分を消却し、後継者の支配比率を高める

- 株価への影響:取得後に消却(自己株式の消却)すると発行済株式数が減り、1株あたり純資産が上がることもある(株価が上がる場合があるため事前確認が必要)

- 少数株主問題の解消:事業承継後に少数株主が「物言う株主」化するリスクを事前に排除できる

税務上の取り扱い

会社が非上場株式を取得する際の価格は、「所得税基本通達の時価」に基づいて決定します。売却した株主にはみなし配当課税が発生するケースがあり、その場合は総合課税として最高55%の税率が適用されます。これを避けるためには、相続税評価額での取得や適正な取引価格の設定が重要です。

自社株買いは、後継者への株式集中と少数株主の整理を同時に進められる実務的に有効な手段です。ただし、会社に自己株式取得のための資金(分配可能額)が必要なため、資金計画と合わせた検討が必要です。会社法の規制(分配可能額の制限)も踏まえて弁護士・税理士に確認することが不可欠です。

事業承継の節税、知っておきたい基礎知識

このセクションでは、事業承継における節税の考え方と、士業・診断士が節税提案で顧問先から頼られる場面を整理します。

節税・税制活用・株価対策を組み合わせる考え方

事業承継における節税は、単一の手法ではなく「税制活用・株価対策・承継スキームの選択」を組み合わせて設計するものです。全体像を整理すると次のようになります。

フェーズ①:承継前(数年〜10年前から)

- 自社株評価の把握と株価対策の実施

- 後継者の役員就任・経営経験の蓄積

- 役員退職金の計画的な準備

- 生命保険を活用した納税資金の準備

フェーズ②:承継の実行

- 事業承継税制(特例措置)の活用検討

- 生前贈与・相続時精算課税の活用

- M&Aスキームの選択(株式譲渡・事業譲渡・会社分割等)と税務設計

フェーズ③:承継後

- 事業承継税制の継続要件管理

- 組織再編・PMIに伴う税務対応

- 次の承継を見据えた準備の開始

節税は「承継直前に慌てて対策する」ものではなく、数年前から計画的に取り組むことで最大の効果を発揮します。顧問先オーナーが「まだ先の話」と思っている段階で提案を始めることが、専門家としての最大の貢献です。

生命保険の活用

生命保険は事業承継の節税対策として広く使われます。主な活用方法は次の2つです。

- 納税資金の準備:経営者を被保険者とした死亡保険金を活用し、相続発生時の相続税・株式買取資金を確保する

- 退職金財源の準備:解約返戻金を活用して役員退職金の原資にする(法人税の損金算入効果と合わせた設計)

士業・診断士が節税提案で顧問先から頼られる場面

節税の提案は、税理士だけが行うものではありません。診断士・FP・保険営業・コーディネーターが「気づきを与え、専門家につなぐ」役割を担うことで、顧問先との関係が深まります。

専門家が関与できる具体的な場面

- 自社株の概算評価額を示し、「このままでは相続時に○○円の税負担になる可能性がある」と伝える

- 事業承継税制の期限と「今動くべき理由」を顧問先に説明する

- 役員退職金の設計と生命保険の組み合わせを提案の入口にする

- 株価対策のオプション(退職金支給・含み損資産の処分等)を整理して税理士に橋渡しする

ある中小企業診断士は、顧問先の製造業オーナー(62歳)への経営改善提案の中で、「現在の純資産ベースで相続が発生した場合、ざっくり1億円以上の相続税が発生する可能性がある」と試算を見せました。オーナーはその数字を初めて意識し、「それは困る。何か対策できないか」という話になりました。その後、税理士・保険営業との連携による株価対策・退職金設計・事業承継計画の策定につながり、診断士はプロセス全体のコーディネーターとして関与し続けることができました。

相続・税金・株式を総合的に語れる専門家が顧問先に求められている

このセクションでは、事業承継に関わる相続・税金・株式の知識を総合的に持つ専門家の価値と、M&Aコーディネーター資格との関係を解説します。

「税理士を紹介するだけ」から脱却するための知識の持ち方

「税金のことは税理士に聞いてください」——この一言で終わらせることは、もはや「親切な対応」ではありません。顧問先にとっては「一緒に考えてくれる人がいない」と感じさせる対応です。

「税理士を紹介するだけ」の状態から脱却するために必要な知識は、税理士と同等の専門性ではありません。必要なのは次の3つです。

①全体像を整理して伝えられる知識

相続・贈与・株式譲渡それぞれで「何に税金がかかり、どう対策するか」の大枠を言語化できること。細かい計算や申告実務は税理士に委ねてよい。

②「今動くべき理由」を説明できる知識

事業承継税制の期限・株価対策のタイミング・退職金設計の準備期間——「いつまでに何をすべきか」の時間軸を持っていること。

③誰を巻き込むべきかを判断できる知識

税理士・弁護士・M&A仲介・保険営業・診断士——それぞれの役割と限界を把握し、適切なタイミングで適切な専門家をつなぐことができること。

この3つが揃えば、「税理士を紹介するだけ」から「専門家チームをまとめるコーディネーター」へと立場が変わります。

M&Aコーディネーター資格で学ぶ財務・税務の基礎全体像

M&Aコーディネーター資格のカリキュラムは、事業承継に必要な財務・税務の基礎を体系的に学べる構成です。特定の専門分野の深掘りではなく、「全体像を把握して動けるコーディネーター」としての実践力を養う設計です。

| 学習領域 | 習得できる内容 |

|---|---|

| 相続・贈与の基礎 | 相続税・贈与税の仕組みと事業承継への影響 |

| 自社株評価の基礎 | 純資産価額方式・類似業種比準方式の考え方と読み方 |

| 株価対策の実務 | 役員退職金・自社株買い・組織再編の概要と効果 |

| 事業承継税制 | 一般措置・特例措置の要件・期限・手続きの流れ |

| M&Aスキームと税務 | 株式譲渡・事業譲渡・会社分割の税務比較 |

| 節税の全体設計 | 各手法の組み合わせ方と専門家連携の考え方 |

資格取得後に「税務申告ができるようになる」わけではありません。資格が提供するのは、「顧問先に全体像を説明し、適切に動けるコーディネーター」としての知識基盤です。

「この先生に頼んでよかった」と言われるための一歩

「この先生に頼んでよかった」という言葉が生まれる場面は、「知らなかったことを教えてもらった」「動けなかったことを動かしてもらった」瞬間です。

事業承継の文脈でその言葉を引き出す具体的なアクションは、次の通りです。

- 顧問先オーナーの自社株を概算で評価し、「相続が今発生したら税負担はこれくらいになる」と数字で伝える

- 事業承継税制の特例措置と2027年12月末の期限を説明し、「今年中に動き出す必要がある」と背中を押す

- 株価対策の選択肢(退職金・自社株買い等)を整理し、「次は税理士と一緒に設計しましょう」と次のステップを示す

- M&A・第三者承継の可能性がある場合、株式譲渡所得税の概算と手取り額の試算を提示する

これらはすべて、「税金の計算ができる専門家」ではなく、「全体像を持ち、顧問先の代わりに考え、動き出させる専門家」が提供できる価値です。

顧問先のオーナーが「また別の先生に聞いてみます」と言う前に、自分が「全部の入口になれる人」になること——それが、事業承継支援において「この先生に頼んでよかった」と言われるための、確実な一歩です。

まとめ

本記事では、事業承継と相続・贈与・株式それぞれの関係と、節税の基礎知識を整理しました。要点をまとめます。

- 事業承継と相続は別概念。相続は財産移転、事業承継は経営継続のプロセス全体

- 相続税は非上場株式の高評価により、後継者に億単位の負担を生じさせることがある

- 贈与税を抑えるには「事業承継税制・暦年贈与・相続時精算課税・株価対策後の贈与」の組み合わせが有効

- 株式譲渡所得税は売却益の約20%。M&A時の手取り額の試算に欠かせない

- 株価対策(退職金支給・自社株買い・含み損資産の処分等)は承継前の数年間に計画的に実施することで最大効果を発揮

- 節税の全体像を整理して伝えられる専門家が、顧問先から「別格の存在」として頼られる

相続・贈与・株式・節税を体系的に語れる専門家になることは、顧問先の財産と事業を守るための実践力であり、自分自身の差別化の根拠になります。