「事業承継税制って、使えるとは聞くけれど、正直よくわからない」——顧問先のオーナーに限らず、士業や専門家の側でも、そう感じているケースは少なくありません。

税制の仕組みを正確に把握している専門家と、「詳しくは税理士に確認を」と答えるしかない専門家では、顧問先からの信頼度がまるで異なります。本記事では、事業承継税制の制度概要から特例措置の要件・デメリット、延長をめぐる最新動向、そして専門家として税制知識をどう活用するかを体系的に解説します。

事業承継税制とは何か、制度の概要を整理する

このセクションでは、事業承継税制が生まれた背景と制度の全体像を整理します。「そもそも何を猶予する制度なのか」という根本を押さえることが、顧問先への説明の出発点になります。

事業承継税制が生まれた背景と目的

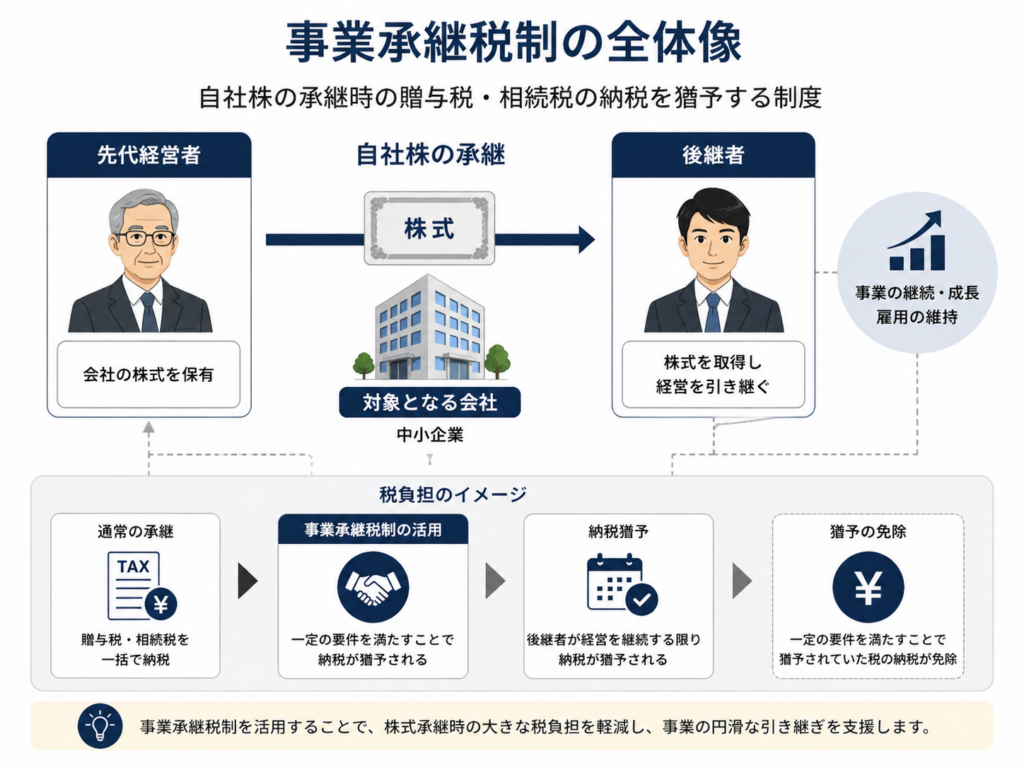

事業承継税制が導入された直接の背景は、中小企業オーナーの高齢化と後継者不足による「黒字廃業」の急増です。技術力も顧客基盤も持ちながら、オーナーが高齢で後継者が見つからず廃業を選ぶ企業が社会問題になっていました。

その根底にあるのが、自社株にかかる相続税・贈与税の重さです。非上場の中小企業であっても、業績が安定していれば株式の評価額は高くなります。創業オーナーが亡くなった際、後継者が相続税として数千万円から億単位の納税を求められるケースは珍しくありません。現金がなければ株式を売却するしかなく、事業継続が困難になります。

「事業承継税制」の法的根拠は「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」です。2008年(平成20年)5月に成立し、同年10月に施行されました。この法律に基づき、都道府県知事の認定を受けた中小企業に対して、税務上の優遇措置が適用されます。

この問題を解消するため、国は「後継者が承継した自社株にかかる税金の納税を猶予し、一定条件のもとで免除する」仕組みを整備しました。これが事業承継税制の本質です。

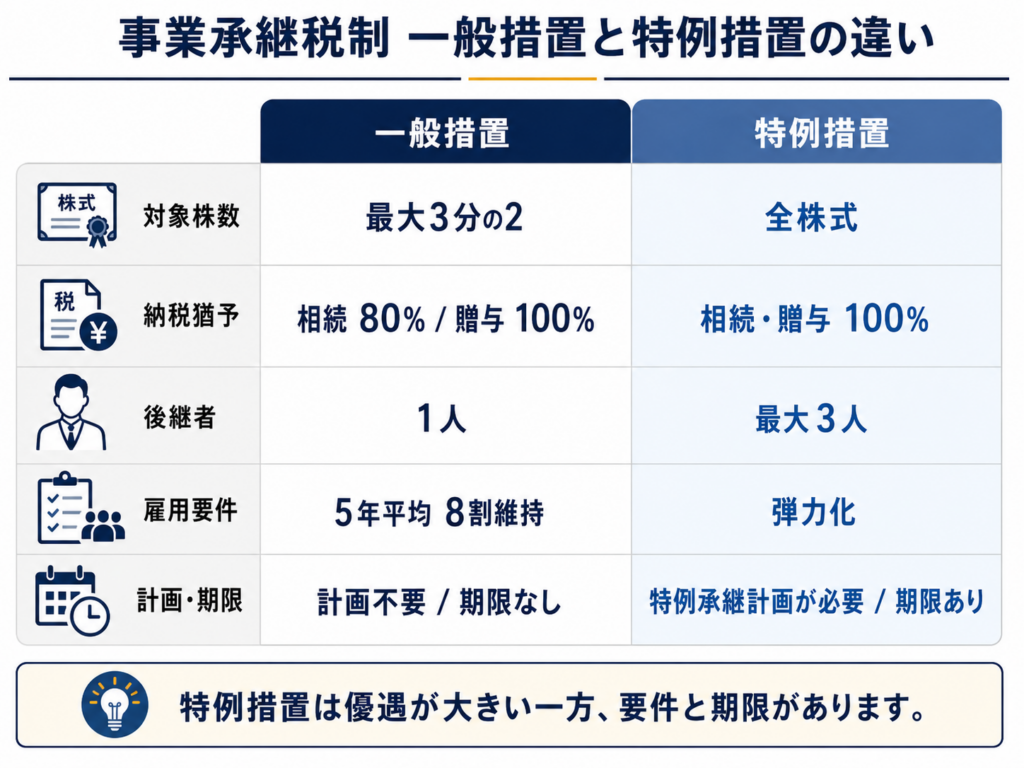

一般措置と特例措置(特例税制)の違い

事業承継税制には一般措置と特例措置の2種類があります。導入当初は一般措置のみでしたが、2018年度(平成30年度)の税制改正で、より使いやすい時限的な特例措置が創設されました。

2つの措置の主な違いは次の通りです。

| 比較項目 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株式数 | 総株式数の3分の2まで | 全株式(上限なし) |

| 相続税の猶予割合 | 80% | 100% |

| 贈与税の猶予割合 | 100% | 100% |

| 後継者の人数 | 1名のみ | 最大3名 |

| 雇用確保要件 | 5年間平均8割維持(厳格) | 実質的に緩和(下回っても書類提出で継続可) |

| 計画書提出 | 不要 | 特例承継計画の提出が必要 |

| 適用期限 | 恒久的 | 2027年12月31日まで |

一般措置では、相続税の場合、対象株式が3分の2・猶予割合80%のため、実質的に猶予されるのは全体の約53%にとどまります。残りの約47%は納税が必要です。特例措置ではこれが全額猶予・免除の対象になるため、実質的に相続税・贈与税がゼロになる効果があります。

特例措置は「一般措置よりはるかに有利」ですが、時限的な制度です。後述する計画提出期限と実行期限を把握したうえで、顧問先への提案タイミングを見極めることが重要です。

事業承継優遇税制として何が猶予されるのか

事業承継税制で猶予されるのは、後継者が自社株を取得した際に発生する贈与税または相続税です。

具体的な仕組みは次の通りです。

- 都道府県知事の認定を受けた中小企業の後継者が株式を取得する

- 税務署への申告時に、対象株式にかかる贈与税・相続税の納税が「猶予」される

- 猶予期間中は担保の提供と、年次報告・継続届出が必要

- 後継者が亡くなるまで会社経営を継続した場合、猶予されていた税額が免除される

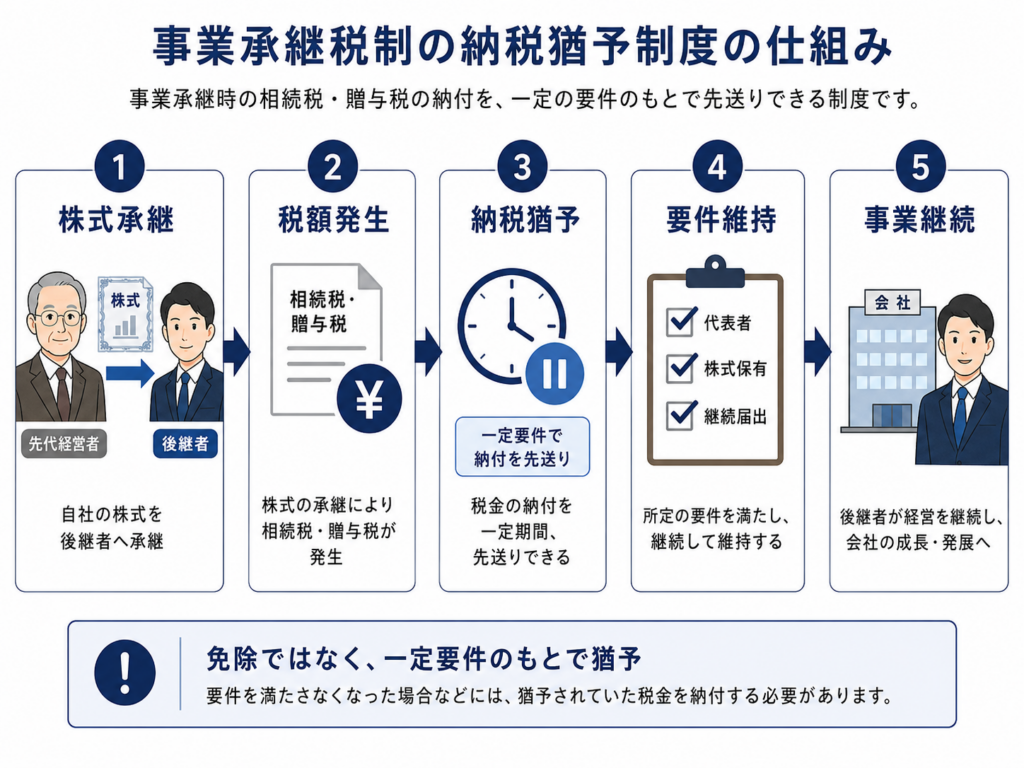

「猶予」と「免除」は異なります。「猶予」は「とりあえず払わなくてよい」状態であり、要件を外れると猶予が取り消されて一括納税が求められます。「免除」は「払わなくてよくなった」状態で、後継者が亡くなるか次の承継に移行した場合などに発生します。この違いを顧問先に正確に伝えることが、制度説明の核心です。

事業承継税制の特例措置を正確に理解する

このセクションでは、特例措置の具体的な要件とデメリットを整理します。「使えそうな制度」だけでなく「使うべきかどうか」を判断する材料を提供します。

事業承継税制 特例措置の要件と適用条件

特例措置を適用するためには、会社・先代経営者・後継者それぞれに要件があります。

会社の要件

- 中小企業者(資本金・従業員数の基準を満たす非上場会社)であること

- 資産管理会社(株式保有割合が高い会社など)に該当しないこと

- 風俗営業等の一定の業種でないこと

先代経営者(贈与者・被相続人)の要件

- 会社の代表者であったこと

- 筆頭株主または過半数の議決権を持っていたこと

- 贈与の場合は贈与後に代表者を退任すること

後継者(受贈者・相続人)の要件

- 贈与の場合:贈与直前まで3年以上役員であること、贈与後に代表者に就任すること

- 相続の場合:相続開始から5カ月以内に代表者に就任すること

- 先代経営者から筆頭株主の地位を引き継ぐこと(過半数以上の議決権保有)

- 特例承継計画に特例後継者として記載されていること

複数後継者(最大3名)への承継を特例措置で行う場合、それぞれが後継者要件を満たす必要があります。またその場合、後継者全員あわせて議決権の過半数を保有することが要件です。複数承継のケースは要件が複雑になるため、税理士との連携が必須です。

事業承継税制 要件のチェックポイント一覧

実務で使えるチェックポイントとして、次の項目を確認します。

| チェック項目 | 確認内容 |

|---|---|

| ①中小企業の定義を満たすか | 業種別の資本金・従業員数基準を確認 |

| ②非上場会社か | 上場会社・医療法人等は対象外 |

| ③資産管理会社に該当しないか | 株式・不動産の保有割合に注意 |

| ④先代経営者が代表・筆頭株主か | 贈与・相続前の株主構成を確認 |

| ⑤後継者が役員歴3年以上か(贈与の場合) | 贈与直前の時点での確認が必要 |

| ⑥特例承継計画に後継者が記載されているか | 提出前に記載内容を確認 |

| ⑦gBizID・認定申請のスケジュールを管理できるか | 都道府県の処理期間(数週間〜2カ月)を見込む |

事業承継税制のデメリットと注意点

特例措置は強力な制度ですが、すべての中小企業に適しているわけではありません。主なデメリットと注意点は次の通りです。

①継続報告義務が5年間続く

承継後5年間は、毎年都道府県に年次報告書を提出し、税務署に継続届出書を提出する義務があります。これを怠ると猶予が取り消されるリスクがあります。

②要件を外れると猶予税額を一括納税しなければならない

後述する取消条件に該当した場合、猶予されていた税額に利子税を加えて一括納税が求められます。事業の方向性が変わった場合や、株式を売却した場合などに発生するリスクがあります。

③株価が低い会社では効果が薄い

特例措置は「承継時の株式評価額が高く、税負担が大きい」会社ほど効果が大きい制度です。株価が低い会社やほぼ純資産がない会社では、通常の贈与・相続の方が有利なケースもあります。

④M&Aを視野に入れている場合は慎重な判断が必要

特例措置を適用した後に第三者へのM&Aを実施した場合、猶予が取り消されるケースがあります。将来的にM&Aを検討している会社には、制度の適用を急がせることは禁物です。

「とにかく税制を使わないと損」という安易な勧誘には注意が必要です。自社の株価・後継者の意思・将来の事業方針を総合的に評価したうえで、適用すべきかどうかを判断することが正しい順序です。

事業承継の納税猶予制度の仕組み

このセクションでは、納税猶予制度の詳細な仕組みと、猶予が取り消されるリスク、第三者承継への適用についてを整理します。

納税猶予制度・納税猶予とはどういう仕組みか

納税猶予制度の仕組みを段階的に整理すると、次の流れになります。

Step 1:都道府県知事への認定申請

経営承継円滑化法に基づき、都道府県知事に認定申請を行います。会社・先代経営者・後継者それぞれの要件を証明する書類を添付し、審査を受けます。

Step 2:税務署への申告と猶予の開始

贈与税・相続税の申告期限内に、税務署に猶予申請書を提出します。対象株式にかかる税額が猶予され、同額の担保(自社株式等)を提供します。

Step 3:5年間の事業継続期間(雇用確保要件等)

承継後5年間は「経営承継期間」と呼ばれ、次の要件を満たす必要があります。

- 後継者が引き続き代表者であること

- 特例措置の場合、雇用が8割を下回っても書類提出で継続可(一般措置は8割維持が原則)

- 都道府県への年次報告、税務署への継続届出書の提出

Step 4:5年経過後の継続要件

経営承継期間(5年)経過後も、継続届出書の提出が3年ごとに必要です。要件を維持している限り、猶予は続きます。

Step 5:免除の発生

後継者が死亡した場合、または次の後継者へ再承継した場合などに、猶予されていた税額が最終的に免除されます。

猶予が取り消される条件と対策

猶予が取り消されると、猶予税額に利子税(年利率)を加えた金額の一括納税が求められます。主な取消条件は次の通りです。

| 取消条件 | 内容 |

|---|---|

| 後継者が代表権を失った | 代表取締役を退任した場合など |

| 株式を譲渡・売却した | 対象株式の一部でも第三者に渡した場合 |

| 会社が資産管理会社になった | 本業比率が低下して資産管理会社に該当した場合 |

| 継続届出書を期限内に提出しなかった | 書類の提出漏れが取消事由になる |

| 会社が解散した | 清算・解散手続きに入った場合 |

対策として最も有効なのは、「要件を維持できる状況かどうかを毎年確認する仕組みを作ること」です。税理士との定期チェックや、事業計画と制度要件の整合性確認を継続的に行うことが、取り消しリスクを防ぐ実践的な方法です。

「継続届出書の提出漏れ」による取消は、実際に発生しているトラブルです。申告期限と提出期限の管理を税理士に委ねるだけでなく、経営者自身もスケジュールを把握しておくことが重要です。

第三者承継に税制を適用できるケースと注意点

事業承継税制(特例措置)は基本的に親族内承継・従業員承継を主な対象としており、第三者へのM&Aへの直接適用は非常に限定的です。

ただし、次のようなケースでは税制との関係が生じます。

①特例措置適用後にM&Aを実施するケース

特例措置を適用した後継者が会社を第三者に売却(株式譲渡)した場合、原則として猶予が取り消されます。ただし、M&Aによって会社の株式が低下した場合の「事業の継続が困難な事由による猶予の免除」制度が設けられており、M&A後の株式売却価格が猶予税額を下回る場合には免除が受けられるケースがあります。

②M&Aで株式を取得した買い手側への適用

第三者承継でM&Aを実施した買い手側は、事業承継税制の直接適用対象外です。ただし買い手が「後継者」として実質的に承継を行う場合(MBO等)は要件次第で検討の余地があります。

「M&Aを検討しているが、税制も使いたい」というケースは、スキームの設計段階から税理士・弁護士との協議が不可欠です。順序を誤ると猶予取消とM&Aの両方で不利益が発生するリスクがあります。

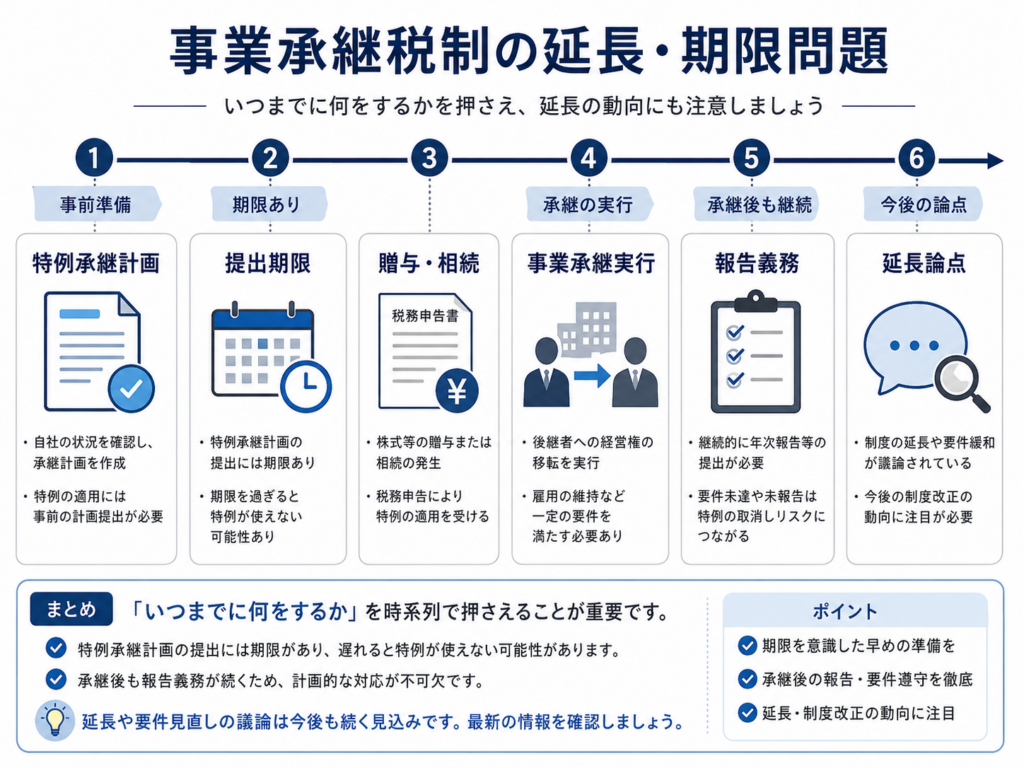

事業承継税制の延長・期限問題を整理する

このセクションでは、事業承継税制の「期限問題」を整理します。顧問先に「今動くべきかどうか」を説明するための最重要情報です。

事業承継税制の期限と延長の経緯

特例措置の期限は複数回延長されてきました。経緯を時系列で整理します。

| 時期 | 変更内容 |

|---|---|

| 2018年1月 | 特例措置が創設。特例承継計画の提出期限を2023年3月31日と設定 |

| 2024年度税制改正 | コロナ禍の影響等を考慮し、計画提出期限を2026年3月31日まで2年間延長 |

| 2026年度税制改正大綱 | 計画提出期限を2027年9月30日まで1年6カ月延長(法人版) |

現在の期限は次の通りです。

法人版事業承継税制(特例措置)

| 項目 | 期限 |

|---|---|

| 特例承継計画の提出期限 | 2027年9月30日(消印有効) |

| 贈与・相続の実行期限 | 2027年12月31日 |

「計画提出期限」と「実行期限(贈与・相続の期限)」は別です。計画を2027年9月に提出しても、贈与・相続の実行は2027年12月31日までに完了しなければなりません。計画提出から実行まで数カ月の準備期間が必要なため、実質的に余裕のあるタイムラインは限られています。

事業承継税制 改正の最新動向

2026年度税制改正大綱(2025年12月19日決定)で確認された主な変更点は次の通りです。

①法人版特例承継計画の提出期限延長(1年6カ月)

変更前の2026年3月31日から2027年9月30日まで延長されました。ただし「2年延長」ではなく「1年6カ月延長」という点に注意が必要です。

②個人版事業承継税制の計画提出期限延長(2年6カ月)

個人版(個人事業主向け)の計画提出期限は2028年9月30日まで延長されています。

延長が繰り返されていることで「どうせまた延長されるだろう」という楽観論が生まれがちです。しかし今回の延長幅は1年6カ月にとどまり、かつ実行期限(2027年12月31日)は変更されていません。計画提出後に都道府県の審査・認定申請・税務署申告という一連の手続きが必要なことを考えると、「余裕がある」とは言い切れない状況です。

期限が迫っている経営者が今すぐすべきアクション

2027年12月31日までに贈与・相続を実行するためには、逆算したスケジュール管理が必要です。

推奨スケジュールの目安

| タイミング | 対応内容 |

|---|---|

| 今すぐ | 自社株評価の実施・認定支援機関への相談 |

| 〜2026年末 | 特例承継計画の策定・認定支援機関の確認書取得 |

| 2027年前半 | 都道府県への特例承継計画の提出・認定申請 |

| 2027年9月末まで | 計画提出の最終期限 |

| 2027年12月末まで | 贈与・相続の実行(特例措置適用の最終期限) |

特例承継計画の作成には認定支援機関(税理士・中小企業診断士等)の指導・助言が必須で、準備に2〜3カ月かかるケースが多いです。都道府県によっては処理期間が2カ月前後かかることもあります。「期限の半年前から動き出せば十分」という認識は危険です。

税制を活用した事業承継支援で士業ができること

このセクションでは、事業承継税制の知識を持つ士業・専門家が、顧問先にどう関与できるかを整理します。

税制の説明ができるだけで顧問先への提案が変わる

「事業承継税制を使えば相続税が実質ゼロになるケースがある」という事実を顧問先に伝えられるかどうかで、専門家としての提案価値は大きく変わります。

知識がない場合の対応 「税制については税理士に確認してください」

知識がある場合の対応 「特例措置を使えば、お子さんに株式を承継する際の相続税が実質ゼロになる可能性があります。ただし2027年12月末までに実行する必要があり、計画書の提出から逆算すると今年中に動き出した方が安全です。まず自社株の評価をしてみませんか」

後者の提案は、顧問先に「この人は自分の財産を守るために動いてくれている」という実感を与えます。知識があることが、提案の質と信頼の深度を決定的に変えます。

税理士・診断士が連携して動く場面と役割分担

事業承継税制の活用支援は、一人の専門家では完結しません。税理士・診断士・場合によっては弁護士が連携して動くことが実践的な体制です。

| 役割 | 担当専門家 | 主な業務内容 |

|---|---|---|

| 税務設計・申告 | 税理士(M&A経験あり) | 自社株評価・猶予税額の計算・申告書作成 |

| 特例承継計画の策定支援 | 税理士・中小企業診断士(認定支援機関) | 計画書の作成・認定支援機関の確認書作成 |

| 経営計画の整備 | 中小企業診断士 | 生産性向上計画・後継者育成計画の策定 |

| 法的手続きの確認 | 弁護士 | 株主総会決議・定款変更・契約書確認 |

| 全体コーディネート | M&Aコーディネーター | 各専門家との調整・顧問先との窓口 |

ある保険営業担当者は、顧問先オーナーから「そろそろ息子に会社を渡したい」という相談を受けた際、「まず自社株評価をしてから制度の活用を検討しましょう」と提案し、顧問税理士と診断士に橋渡しをしました。税制活用の全体像を説明できたことで、承継プロセス全体の「相談窓口」として機能するようになり、生命保険の追加提案にもつながったといいます。

「税制を説明できる専門家」は顧問先にとって別格の存在になる

このセクションでは、税制知識を武器にした専門家としての差別化と、M&Aコーディネーター資格が提供する学習内容を解説します。

難しいと思われがちな税制を士業が正確に伝える意義

事業承継税制は「難しい」と思われている制度です。実際、一般措置と特例措置の違い・猶予と免除の区別・期限の複雑さ——を正確に理解している経営者はほとんどいません。

だからこそ、「わかりやすく説明できる専門家」の価値が際立ちます。制度の全貌を整理して顧問先に届けることができる専門家は、次の3点で差別化できます。

- 「この人だから相談したい」という指名が生まれる:税制を説明できる専門家は少ない。その希少性が紹介の起点になる

- 早期関与が実現する:「期限があること」を伝えられる専門家は、意思決定を前倒しにできる。結果として承継プロセス全体に関与できる

- 複数の専門家を束ねるハブになれる:税理士・弁護士・仲介会社との調整役として機能できるポジションが生まれる

M&Aコーディネーター資格で学ぶ税制・財務知識の全体像

M&Aコーディネーター資格のカリキュラムには、事業承継税制を含む税務・財務の体系的な学習内容が組み込まれています。

| 学習領域 | 習得できる内容 |

|---|---|

| 事業承継税制の概要 | 一般措置・特例措置の違い・要件・期限の整理 |

| 自社株評価の基礎 | 純資産方式・類似業種比準方式の考え方と使い分け |

| 納税猶予のリスク管理 | 取消条件・継続要件・担保設定の基礎 |

| 特例承継計画の実務 | 計画書の構成要素・認定支援機関としての関与方法 |

| M&Aと税制の関係 | スキーム別の税務インパクト・税制適用後のM&A留意点 |

これらの知識は、税理士のような高度な税務申告実務を習得するためのものではなく、**「概要を正確に把握し、顧問先に説明し、適切な専門家につなぐ」**ための実践知識として設計されています。

税制知識を持つコーディネーターが顧問先に与える安心感

M&Aコーディネーター資格を取得した専門家からは、税制知識の習得による顧問先との関係変化について次のような声があります。

「これまで税制の話になると即座に税理士に振っていた。今は制度の大枠を自分で説明したうえで、税理士に詳細を確認するよう橋渡しできるようになった。顧問先から『全部わかってくれている先生がいて助かる』と言われた」(中小企業診断士・40代・九州在住)

「特例措置の期限が迫っていることを知らずにいた顧問先オーナーに伝えたところ、すぐに税理士への相談を進めることができた。期限を知らせてくれた、というだけで感謝された。それ以来、事業承継に関わるすべての相談が自分のところに来るようになった」(FP・40代)

事業承継税制は、知識の有無が顧問先の数千万円単位の税負担に直結する領域です。「詳しくは税理士に」と言い続ける専門家と、制度の大枠を正確に説明してつなぐことができる専門家——顧問先にとって、どちらが「別格の存在」に見えるかは明らかです。

まとめ

本記事では、事業承継税制の制度概要・特例措置の要件・デメリット・延長の経緯・士業としての活用方法を解説しました。要点を整理します。

- 事業承継税制は、後継者が取得した自社株にかかる贈与税・相続税の納税を猶予し、条件を満たせば免除する制度

- 一般措置より特例措置の方が有利(猶予100%・全株対象・後継者最大3名)だが、時限的制度

- 法人版特例措置の計画提出期限は2027年9月30日(令和8年度税制改正大綱で延長確定)、実行期限は2027年12月31日

- 猶予が取り消されると利子税込みで一括納税が求められるため、継続要件の管理が重要

- 第三者承継(M&A)との組み合わせは慎重な設計が必要

- 税制の概要を顧問先に説明できる専門家は、承継プロセス全体の「相談ハブ」になれる

期限がある制度だからこそ、「今動くべきかどうか」を顧問先に伝えられる専門家の存在価値は大きい。その一歩として、税制の体系的な知識を身につけることが、顧問先との信頼を次のステージに引き上げる確実な手段になります。